| 2022年度四川省眉山市洪雅县财政局部门决算 | ||||||||||||||||||

| 2023-09-28 作者: 点击数: |

||||||||||||||||||

|

||||||||||||||||||

|

目录 公开时间:2023年9月28日

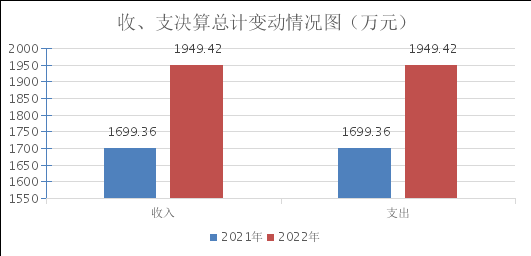

第一部分 部门概况一、主要职责贯彻执行国家财政、税务、预算、财务、会计、采购、金融、国资、债务等方面的方针政策、法律、法规、规章及规范性文件;统筹管理县本级一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算,负责编制县本级一般公共预算、政府性基金预算,负责管理县本级各项财政收支,编制年度县本级预算草案并组织执行;研究拟订县级管理权限内有关税收政策及税收政策调整方案并组织实施,按分工负责政府非税收入管理;组织拟订全县财政国库管理和国库集中收付制度,指导和监督全县财政国库业务,开展国库现金管理工作;负责制定政府采购制度,监督管理政府采购活动,依法编制政府性债务预算、建立政府性债务管控机制,预警政府性债务风险,加强政府性债务管理和做好债务信息公开等相关工作。 二、机构设置洪雅县财政局下属二级单位5个,参照公务员法管理的事业单位2个,其他事业单位3个。 纳入洪雅县财政局2021年度部门决算编制范围的二级预算单位包括: 1.洪雅县国库集中支付中心 2.洪雅县收费票据监督管理中心 3.洪雅县乡镇财政管理服务中心 4.洪雅县财政投资评审中心 5.洪雅县政府和社会资本合作中心 第二部分 2022年度部门决算情况说明2022年度收、支总计1949.42万元。与2021年相比,收、支总计各增加250.06万元,增长14.71%。主要变动原因是本年度财政投资评审造价咨询服务费增加。

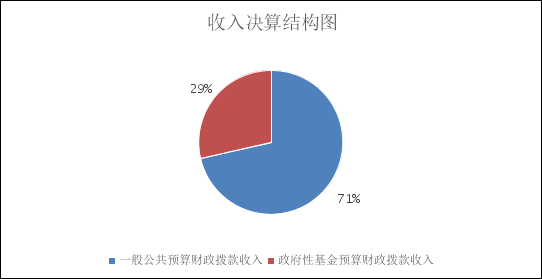

(图1:收、支决算总计变动情况图) 2022年本年收入合计1949.42万元,其中:一般公共预算财政拨款收入1392.16万元,占71.41%;政府性基金预算财政拨款收入557.25万元,占28.59%。

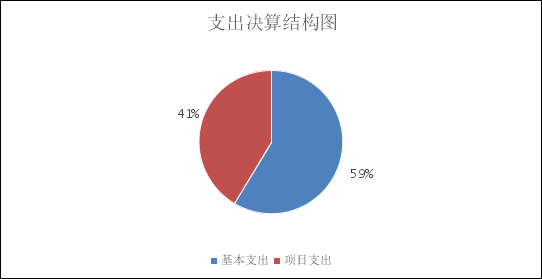

(图2:收入决算结构图) 2022年本年支出合计1949.42万元,其中:基本支出1140.64万元,占58.51%;项目支出808.78万元,占41.49%。

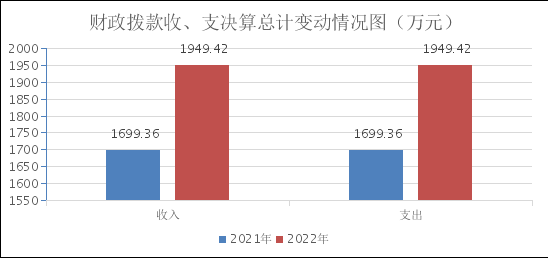

(图3:支出决算结构图) 2022年财政拨款收、支总计1949.42万元。与2021年相比,财政拨款收、支总计各增加250.06万元,增长14.72%。主要变动原因是本年度财政投资评审造价咨询服务费增加。

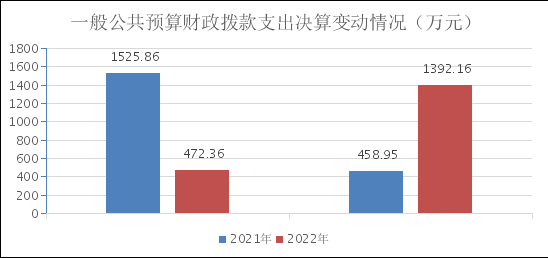

(图4:财政拨款收、支决算总计变动情况) 2022年一般公共预算财政拨款支出1392.16万元,占本年支出合计的71.41%。与2021年相比,一般公共预算财政拨款支出减少133.7万元,下降8.76%。主要变动原因是本年度项目支出减少。

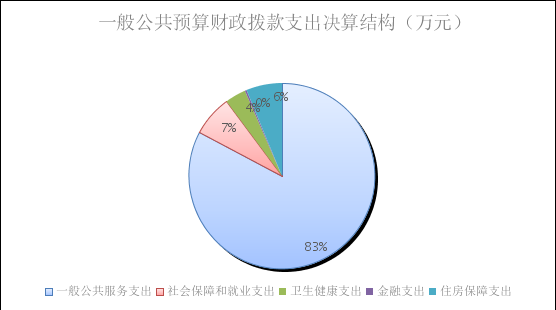

(图5:一般公共预算财政拨款支出决算变动情况) 2022年一般公共预算财政拨款支出1392.16万元,主要用于以下方面: 一般公共服务支出1151.95万元,占82.74%;社会保障和就业支出98.58万元,占7.08%;卫生健康支出50.68万元,占3.64%;金融支出4.05万元,占0.29%;住房保障支出86.91万元,占6.25%。

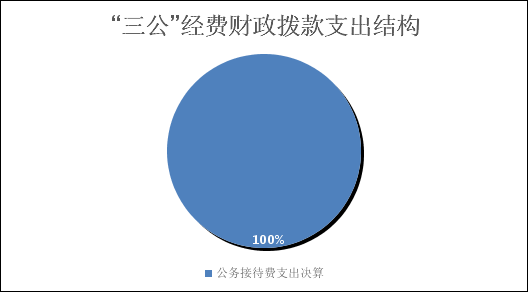

(图6:一般公共预算财政拨款支出决算结构) 2022年一般公共预算支出决算数为1392.16万元,完成预算100%。其中: 1.一般公共服务支出(类)人大事务(款)行政运行(项): 支出决算为0.06万元,完成预算100%,决算数等于预算数。 2.一般公共服务支出(类)政府办公厅(室)及相关机构事务(款)事业运行(项): 支出决算为0.43万元,完成预算100%,决算数等于预算数。 3.一般公共服务支出(类)财政事务(款)行政运行(项): 支出决算为657.1万元,完成预算100%,决算数等于预算数。 4.一般公共服务支出(类)财政事务(款)一般行政管理事务(项): 支出决算为7.66万元,完成预算100%,决算数等于预算数。 5.一般公共服务支出(类)财政事务(款)预算改革业务(项): 支出决算为5.18万元,完成预算100%,决算数等于预算数。 6.一般公共服务支出(类)财政事务(款)财政国库业务(项): 支出决算为45.09万元,完成预算100%,决算数等于预算数。 7.一般公共服务支出(类)财政事务(款)信息化建设(项): 支出决算为51.55万元,完成预算100%,决算数等于预算数。 8.一般公共服务支出(类)财政事务(款)事业运行(项): 支出决算为245.94万元,完成预算100%,决算数等于预算数。 9.一般公共服务支出(类)财政事务(款)其他财政事务支出(项): 支出决算为138.0万元,完成预算100%,决算数等于预算数。 10.一般公共服务支出(类)纪检监察事务(款)派驻派出机构(项): 支出决算为0.94万元,完成预算100%,决算数等于预算数。 11.社会保障和就业支出(类)行政事业单位养老支出(款)行政单位离退休(项): 支出决算为13.05万元,完成预算100%,决算数等于预算数。 12.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项): 支出决算为63.87万元,完成预算100%,决算数等于预算数。 13.社会保障和就业支出(类)抚恤(款)死亡抚恤(项): 支出决算为19.35万元,完成预算100%,决算数等于预算数。 14.社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项): 支出决算为2.31万元,完成预算100%,决算数等于预算数。 15.卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项): 支出决算为17.95万元,完成预算100%,决算数等于预算数。 16.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项): 支出决算为13.27万元,完成预算100%,决算数等于预算数。 17.卫生健康支出(类)行政事业单位医疗(款)公务员医疗补助(项): 支出决算为19.46万元,完成预算100%,决算数等于预算数。 18.金融支出(类)金融部门监管支出(款)金融部门其他监管支出(项): 支出决算为4.05万元,完成预算100%,决算数等于预算数。 19.住房保障支出(类)住房改革支出(款)住房公积金(项): 支出决算为86.91万元,完成预算100%,决算数等于预算数。 2022年一般公共预算财政拨款基本支出1140.64万元,其中: 人员经费977.02万元,主要包括:基本工资、津贴补贴、奖金、绩效工资、机关事业单位基本养老保险缴费、职工基本医疗保险缴费、公务员医疗补助缴费、其他社会保障缴费、住房公积金、其他工资福利支出、抚恤金、生活补助、奖励金等。 2022年“三公”经费财政拨款支出决算为0.13万元,完成预算100%,较上年减少25.63万元,下降99.5%。决算数与预算数持平。 2022年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算0.13万元,占100%。具体情况如下:

(图7:“三公”经费财政拨款支出结构) 1.因公出国(境)经费支出0万元,完成预算0%。 2.公务用车购置及运行维护费支出0万元,完成预算0%。公务用车购置及运行维护费支出决算比2021年减少25.12万元,下降100%。主要原因是上年有车辆购置。 3.公务接待费支出0.13万元,完成预算100%。公务接待费支出决算比2021年减少0.5万元,下降79.37%。主要原因是公务接待次数减少。其中: 国内公务接待支出0.13万元,主要用于开展业务活动开支的交通费、住宿费、用餐费等。国内公务接待2批次, 14人次(不包括陪同人员),共计支出0.13万元,具体内容包括:接待市财政局开门红及预算执行调研6人,陪同3人,开支0.05万元;接待市财政局《开展地方财经领域涉企违规收费问题专项整治工作》检查组8人,陪同3人,开支0.08万元。 外事接待支出0万元。 2022年政府性基金预算财政拨款支出557.25万元。 2022年国有资本经营预算财政拨款支出0万元。 2022年,洪雅县财政局机关运行经费支出163.62万元,比2021年减少34.24万元,下降17.31%。主要原因是办公设备购置支出减少和特种技术车辆购置支出减少。 2022年,洪雅县财政局政府采购支出总额150.25万元,其中:政府采购货物支出0.9万元、政府采购工程支出0万元、政府采购服务支出149.36万元。主要用于完成编制10个新增专项债券项目的“一案两书”、可研报告及事前绩效评估报告工作和完成我县2022年10万元以上共计335个政府性投资项目的财政投资评审工作。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。 截至2022年12月31日,洪雅县财政局共有车辆2辆,其中:特种专业技术用车1辆其他用车1辆,其他用车主要是用于日常使用。单价100万元(含)以上设备(不包含车辆)0台(套)。 根据预算绩效管理要求,本部门在2022年度预算编制阶段,组织对财评中心造价咨询服务费项目、新增债券中介服务费项目等2个项目开展了预算事前绩效评估,对2个项目编制了绩效目标,预算执行过程中,选取2个项目开展绩效监控。 组织对2022年度一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算以及资本资产、债券资金等全面开展绩效自评,形成洪雅县财政局部门整体(含部门预算项目)绩效自评报告(附件1),财评中心造价咨询服务费项目(附件2)、新增债券中介服务费项目(附件3)等特定目标类部门预算项目绩效自评报告,其中,洪雅县财政局部门整体(含部门预算项目)绩效自评得分为95分,绩效自评综述:在预算资金的使用上严格遵守各项预算管理法律法规,严格控制“三公”经费的使用,强化项目资金的管理和使用,在合理安排预算资金的原则上保障了单位的正常运转;财评中心造价咨询服务费项目特定目标类部门预算项目绩效自评得分为95分,绩效自评述:该项目的实施进一步加强我县交通、水利、医疗、教育、房建等领域政府性投资项目的成本管理,控制项目投资,在公平公正的情况下节约财政资金。新增债券中介服务费项目特定目标类部门预算项目绩效自评得分为95分,绩效自评述:该项目的实施进一步推进了我县农业、林业、医疗、教育等项目的顺利进行。绩效自评报告详见附件。 1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。 2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。 3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。 4.其他收入:指单位取得的除上述收入以外的各项收入。 5.使用非财政拨款结余:指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。 6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。 7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。 8.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。 9.一般公共服务支出(类)人大事务(款)行政运行(项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。 10.一般公共服务支出(类)政府办公厅(室)及相关机构事务(款)事业运行(项):反映事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。 11.一般公共服务支出(类)财政事务(款)行政运行(项):反映行政单位( 包括实行公务员管理的事业单位)的基本支出。 12.一般公共服务支出(类)财政事务(款)一般行政管理事务(项):反映行政单位( 包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。 13.一般公共服务支出(类)财政事务(款)预算改革业务(项):反映财政部门用于预算改革方面的支出。 14.一般公共服务支出(类)财政事务(款)财政国库业务(项):反映财政部门用于财政国库集中收付业务方面的支出。 15.一般公共服务支出(类)财政事务(款)信息化建设(项):反映财政部门用于信息化建设方面的支出。 16.一般公共服务支出(类)财政事务(款)事业运行(项):反映事业单位的基本支出,不包括行政单位(包括实行公务员管理的事业单位)后勤服务中心、医务室等附属事业单位。 17.一般公共服务支出(类)财政事务(款)其他财政事务支出(项):反映除上述项目以外其他财政事务方面的支出。 18.一般公共服务支出(类)纪检监察事务(款)派驻派出机构(项):反映由纪检监察部门负担的派驻各部门和单位的纪检监察人员的专项业务支出0 19.社会保障和就业支出(类)行政事业单位养老支出(款)行政单位离退休(项):反映行政单位(包括实行公务员管理的事业单位)开支的离退休经费。 20.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。 21.社会保障和就业支出(类)抚恤(款)死亡抚恤(项):反映按规定用于烈士和牺牲、病故人员家属的一次性和定期抚恤金、丧葬补助费以及烈士褒扬金。 22.社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项):反映除上述项目以外其他用于社会保障和就业方面的支出。 23.卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项):反映财政部门安排的行政单位(包括实行公务员管理的事业单位,下同)基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。 24.卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项):反映财政部门安排的事业单位基本医疗保险徽费经费,未参加医疗保险的事业单位的公费医疗经费,按国家规定享受离休人员待遇的医疗经费。 25.卫生健康支出(类)行政事业单位医疗(款)公务员医疗补助(项):反映财政部门安排的公务员医疗补助经费。 26.金融支出(类)金融部门监管支出(款)金融部门其他监管支出(项):反映金融部门除上述项目以外其他用于监管方面的支出。 27.住房保障支出(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。 28.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。 29.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。 30.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。 31.“三公”经费:指单位用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。 32.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。 2022年县级部门整体绩效评价报告 一、部门(单位)基本情况 (一)机构组成。 洪雅县财政局下属二级单位5个,其中参照公务员法管理的事业单位2个,分别为洪雅县国库集中支付中心和洪雅县收票据监督管理中心;其他事业单位3个,分别为洪雅县乡镇财政管理服务中心、洪雅县财政投资评审中心、洪雅县政府和社会资本合作中心。 (二)机构职能和人员概况。 1、机构职能 贯彻执行国家财政、税务、预算、财务、会计、采购、金融、国资、债务等方面的方针政策、法律、法规、规章及规范性文件;统筹管理县本级一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算,负责编制县本级一般公共预算、政府性基金预算,负责管理县本级各项财政收支,编制年度县本级预算草案并组织执行;研究拟订县级管理权限内有关税收政策及税收政策调整方案并组织实施,按分工负责政府非税收入管理;组织拟订全县财政国库管理和国库集中收付制度,指导和监督全县财政国库业务,开展国库现金管理工作;负责制定政府采购制度,监督管理政府采购活动,依法编制政府性债务预算、建立政府性债务管控机制,预警政府性债务风险,加强政府性债务管理和做好债务信息公开等相关工作。 2、人员概况 2022年年初实有人数67人、2022年调进3人,新招3人,年末实有人数73人。其中:行政24人;参公17人:支付中心14人、票管中心3人;事业21人:乡财管理办公室5人、财政评审中心8人、政府和社会资本合作中心8 人;编外控制10人,退役军人公益性岗位1 人。 (三)年度主要工作任务。 1、积极组织财政收入。2022年完成一般公共预算收入126867万元,税收36682万元,非税90185万元,政府性基金预算收入145784万元。 2、强化预算执行监管。按《中华人民共和国预算法》《中华人民共和国预算法实施条例》规定,严格执行人大批准的预算,预算一经批准非经法定程序不得调整。从严从紧核定“三公”经费预算,兜牢“三保”底线,集中财力补短板、强弱项。 3、加大向上争取力度。一是2022年,在全县各级各部门的配合下,争取到位转移支付资金169161万元,专项债券资金到位112700万元。全力支持产业园区、城乡饮水安全及污水治理、瓦屋山快速通道、柳江古镇全域智慧旅游等基础设施建设。二是争取到地方政府再融资债券资金38590万元。 4、统筹推进重点工作。一是累计拨付城乡居民社会养老保险、中农保资金及基本公共卫生服务等民生项目资金16375.01万元,拨付就业再就业资金、城乡最低生活保障资金、各项医疗救助资金及其他各项巩固脱贫攻坚成果专项资金共计约4983.15万元,拨付疫情防控专项资金6226.52万元。二是充分利用债务系统,可动态监控政府性债务情况,加强债务风险防范。按照隐性债务化解计划,100%完成化解任务,牢牢守住不发生系统性债务风险的底线。三是围绕建成全方位、全过程、全覆盖预算绩效管理体系的要求,紧扣预算各环节,积极推进预算绩效管理。四是严格按照《预算法》和《预算法实施条例》规定,保质保量按时完成了2022年预算编制和2022-2024年中期财政规划编制工作。同时,做好2023年预算编制和2023-2025年中期财政规划编制工作。五是落实优先保障乡村振兴方面投入要求,确保投入总量有增加。 5、坚决维护财经纪律。一是按照“规范管理、方便群众、不重不漏、防治腐败”的要求,以社会保障卡“一卡通”为目标,实现惠民惠农财政补贴资金在“一卡通”管理平台阳光审批、阳光发放。二是推进政府采购“数字化”,深度融合预算管理一体化系统和政府采购平台两个系统,节约采购资金987.75万元。三是截至目前累计完成评审工程项目316个,送审总金额228038万元,审定总金额202535万元,审减总金额25503万元,审减率为11.18%。 (四)部门整体支出绩效目标。 局机关规范运行、按时完成县委县政府交办工作及2022年目标任务;完成办公楼财政规范化建设,完成项目财政评审项目,完成全县金财网等级保障测评、政府采购预算项目平台信息采集、预算管理一体化平台建设;全县项目绩效测评工作;完成2022年新增专项债券项目、完成全线PPP项目前期设计监理工作。 二、部门资金收支情况 (一)部门总体收支情况。 1.部门总体收入情况 2022年财政拨款收入1949.41万元,其中:一般公共预算财政拨款收入1392.16万元,政府性基金预算财政拨款收入557.25万元。 2.部门总体支出情况 2022年本年支出合计1949.41万元,其中:基本支出1140.63万元,项目支出808.78万元。主要用于以下方面:一般公共服务支出1151.95万元,占59.09%;社会保障和就业支出98.58万元,占5.06%;卫生健康支出50.68万元,占2.6%;住房保障支出86.9万元,占4.46%,城乡社区支出557.25万元,占28.58%,金融支出4.05万元,占0.21%。 3.部门总体结转结余情况 无 (二)部门财政拨款收支情况。 1.部门财政拨款收入情况 2022年财政拨款收入1949.41万元,其中:一般公共预算财政拨款收入1392.16万元,政府性基金预算财政拨款收入557.25万元。 2.部门财政拨款支出情况 2022年财政拨款支出合计1949.41万元,其中:基本支出1140.63万元,项目支出808.78万元。主要用于以下方面:一般公共服务支出1151.95万元,占59.09%;社会保障和就业支出98.58万元,占5.06%;卫生健康支出50.68万元,占2.6%;住房保障支出86.9万元,占4.46%,城乡社区支出557.25万元,占28.58%,金融支出4.05万元,占0.21%。 3.部门财政拨款结转结余情况 无 三、部门整体绩效分析 (一)部门预算项目绩效分析。 1.人员类项目绩效分析 包括部门绩效目标制定、目标实现、支出控制、及时处置、执行进度、预算完成情况、资金结余率(低效无效率)和违规记录等情况。 所有人员纳入财政预算管理,全年预算数977.01万元,人员工资、社会保障等按月支出,及时到位。全年支出977.01万元,无资金结余,无违规记录。 2.运转类项目绩效分析 运转类项目为保障机关正常运转公用经费支出,全年预算数163.62万元。按照年初绩效目标,做到合理安排资源,专款专用。支出手续齐全,严格审批,合法合规。全年支出163.62万元,无资金结余,无违规记录。 3.特定目标类项目绩效分析 特定目标类项目为保障完成财政评审项目,2023年新增专项债券项目、财政信息化建设、预算管理一体化平台建设、全县项目绩效测评等工作。按照年初绩效目标,各项目专款专用。严格按照合同规定,根据项目进程以及项目实施情况支付款项,,严格支付审批,合法合规。支出均已达到年度支付目标,无资金结余,无违规记录。 (二)部门整体履职绩效分析。 围绕部门整体绩效目标完成情况和部门履职情况进行绩效分析。 我单位以绩效目标实现为导向,进一步加强制度建设,提升自评质量,预算绩效管理取得新成效,无违规记录。一是抓好绩效目标编制,及时报送绩效目标,二是探索绩效跟踪监控,加强过程监控。预算安排支出主要用于保障该部门机构正常运转、完成日常工作任务以及全县项目资金事前事中事后监督、财政评审中介服务、新增专项债券项目中介服务等工作。 基本支出主要用于保障机关正常运转的日常支出,包括基本工资、津贴补贴等人员经费以及办公费、印刷费、水电费、办公设备购置等日常公用经费。 项目支出主要用于财政改革,强化监管提高财政资金使用效益,保证全县财政运行,编制预决算,完成评审监督等工作,各项经费支出力争有理有据,控制在预算内。争取达到县委县政府及公众满意。 (三)结果应用情况。 强化评价结果应用,对发现的问题及时改进。 (四)自评质量。 按照财政收支平衡的原则,严格控制财政支出,基本达到收支平衡。 四、评价结论及建议 (一)评价结论。 在预算资金的使用上严格遵守各项预算管理法律法规,严格控制“三公”经费的使用,强化项目资金的管理和使用,在合理安排预算资金的原则上保障了单位的正常运转。 (二)存在问题。 预算资金的编制及使用安排还应进一步优化,资产管理有待加强。 (三)改进建议。 进一步加强预算编制、执行与绩效评价工作的管理,单个项目编制具体的项目绩效目标,以督促各项目的正常执行,从而提高预算资金的使用效率;合理优化预算资金的使用力度,完善事前事后监督程序。 附件2 财评中心造价咨询服务费项目2022年绩效评价报告 一、项目概况 为了加强我县交通、水利、医疗、教育、房建等领域政府性投资项目的成本管理,控制项目投资,在公平公正的情况下尽量节约财政资金,聘请中介机构对我县的政府性投资项目进行了财政投资评审,以确保业主报送的工程项目价格的合理性,投资的准确性,成本的真实性。该项目是以购买服务的形式聘请专业造价咨询机构对我县10万元以上的政府性投资项目进行财政投资评审。根据项目造价咨询服务服务费金额的大小,分别采取了询价和竞争性谈判的方式确定了2022年财评中心造价咨询服务费项目的9家中标单位。该项目已纳入年初预算,预算数为450万元,执行数为340.61万元,完成预算的75.69%。 二、项目资金申报及使用情况 (一)资金计划、到位及使用情况 1.资金计划及到位。财评中心造价咨询服务费项目纳入2022年年初预算,预算资金为450万元。截止评价时点,实际到位的财政拨款资金为340.61万元。资金拨付根据项目需求进度进行,资金到位及时。 2.资金使用。根据项目完成情况和合同约定时间支付,合同金额参照川价发[2008]141号文件执行。支付依据合规合法,资金支付与预算相符。 (三)项目财务管理情况。 该项目严格按照年度预算编制要求进行编制。本着节俭务实的原则,严格控制资金,项目资金的支付也是严格执行财务管理制度,经财务人员审批后按规范流程进行支付。 三、项目实施及管理情况 该项目严格按照政府采购相关规定严格执行。 四、项目绩效情况 (一)项目完成情况。 四川策信建设管理咨询有限公司、四川国泰工程管理咨询有限公司、晨越建设项目管理集团股份有限公司、中科思成建设集团有限公司眉山分公司、四川中基恒业工程项目管理有限公司、四川鸿正建设管理有限公司眉山分公司、四川唯实建设工程投资管理咨询有限公司、泾清项目管理有限公司眉山分公司、四川珂兴建设工程造价咨询有限责任公司等9家中介机构对我县2022年共计335个项目进行了财政投资评审。评审结果准确、公正。 (二)项目效益情况。 财评中心造价咨询服务费项目全年预算数450万元,执行数为340.61万元,完成预算的75.69%。2022年335个项目送审总金额230771万元,审定总金额198966万元,审减总金额31805万元,审减率为13.78%。为全县节约大量财政资金的同时也规范了财政资金的使用。 五、评价结论 (一)评价结论。 该项目的实施进一步加强我县交通、水利、医疗、教育、房建等领域政府性投资项目的成本管理,控制项目投资,在公平公正的情况下节约财政资金。 (二)相关建议。 加强与各单位的沟通协调,做好对接和踏勘,提高财政投资评审效率和质量。 附件3 新增债券中介服务费项目2022年绩效评价报告 一、项目概况 为了促进我县农业、林业、医疗、教育等项目的建设,聘请中介机构对符合申请新增专项债券条件的项目进行专业包装,确保向上申报的新增专项债券项目能够入项目备选库。该项目是以购买服务的形式聘请专业机构为我们将要包装的项目提供一案两书、可行性研究报告和事前绩效评估报告。以询价的方式,确定了编制2021年专项债券项目事前绩效评估、洪雅县老旧小区改造项目和洪雅县中保等10所幼儿园建设项目“一案两书”、可研报告及事前绩效评估的中标单位;以竞争性谈判的方式,确定了编制洪雅县人民医院迁建项目“一案两书”、2022年7个专项债券项目“一案两书”可研、事前绩效评估的中标单位。该项目已纳入年初预算,预算数为200万元,执行数为162.38万元,完成预算的81.19%。 二、项目资金申报及使用情况 (一)资金计划、到位及使用情况 1.资金计划及到位。新增债券中介服务费项目纳入2022年年初预算,预算资金为200万元。截止评价时点,实际到位的财政拨款资金为162.38万元。资金拨付根据项目需求进度进行,资金到位及时。 2.资金使用。截止评价时点项目资金的实际支出共计162.38万元,分别是2022年3月15日支付2021年项目事前绩效评估编制服务咨询费5.5万元、洪雅县人民医院迁建项目“一案两书”编制费用23万元,12月12日支付柳洪雅县老旧小区改造项目、洪雅县中保等10所幼儿园建设项目“一案两书”、可研报告服务费用共计18.5万元、26.2万元,12月14日支付2022年专项债券项目“一案两书”可研、事前绩效评估部分编制费用89.18万元,支付依据合规合法,资金支付与预算相符。 (三)项目财务管理情况。 该项目严格按照年度预算编制要求进行编制。本着节俭务实的原则,严格控制资金,项目资金的支付也是严格执行财务管理制度,经财务人员审批后按规范流程进行支付。 四、项目实施及管理情况 该项目严格按照政府采购相关规定严格执行。 四、项目绩效情况 (一)项目完成情况。 四川景业民拓科技有限公司已完成了2021年专项债券项目事前绩效评估编制服务咨询;四川夸克工程管理有限公司已完成洪雅县人民医院迁建项目“一案两书”编制;四川智洲工程咨询有限公司已完成洪雅县中保等10所幼儿园建设项目“一案两书”、可研报告及事前绩效编制;四川亦衡商务信息咨询有限公司已完成洪雅县老旧小区改造项目“一案两书”、可研及绩效评估编制;四川智洲工程咨询有限公司已完成2022年专项债券项目“一案两书”可研、事前绩效评估编制。制定的一案两书、可行性研究报告和事前绩效评估报告均达到了合同所约定的服务标准,项目已成功入库。 (二)项目效益情况。 新增专项债券中介服务项目全年预算数200万元,执行数为162.38万元,完成预算的81.19%。通过项目实施,制定了新增专项债券项目的一案两书、可行性研究报告及事前绩效评估报告,并全部成功入库专项债券备选库,进一步推进了我县农业、林业、医疗、教育等项目的顺利进行。 六、评价结论 (一)评价结论。 该项目的实施进一步推进了我县农业、林业、医疗、教育等项目的顺利进行。 (二)相关建议。 加强与各单位的沟通协调,做好前期项目收集和储备,提高专项债券包装质量。 一、收入支出决算总表二、收入决算表三、支出决算表四、财政拨款收入支出决算总表五、财政拨款支出决算明细表六、一般公共预算财政拨款支出决算表七、一般公共预算财政拨款支出决算明细表八、一般公共预算财政拨款基本支出决算表九、一般公共预算财政拨款项目支出决算表十、政府性基金预算财政拨款收入支出决算表十一、国有资本经营预算财政拨款收入支出决算表十二、国有资本经营预算财政拨款支出决算表十三、财政拨款“三公”经费支出决算表 |

||||||||||||||||||

|

附件【洪雅县财政局决算公开表.xls】 |

||||||||||||||||||

| 【关闭窗口】 | ||||||||||||||||||

主办单位:洪雅县人民政府办公室 地址:洪雅县洪川镇洪州大道299号

网站维护电话:028-37400906 政府机构联系电话 邮编:620360

网站标识码5114230011 ICP备案号:蜀ICP备13025201号-1 ![]() 川公网安备: 51142302160001

川公网安备: 51142302160001